30年氟铝酸钾、氟铝酸钠生产厂家

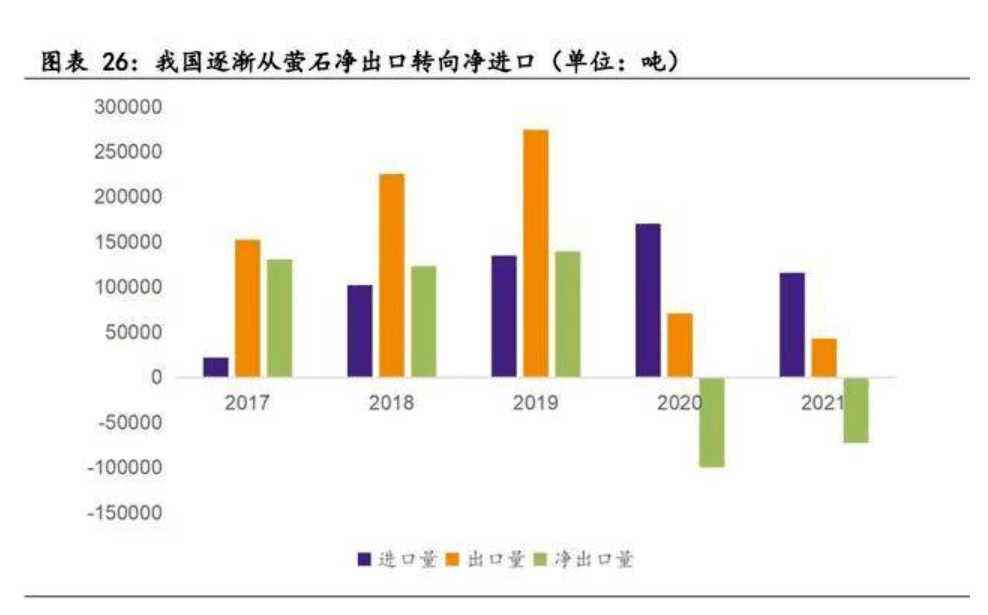

制冷剂的原料是萤石,近年来中国萤石的开采量甚至已不足以满足自用需求,萤石进口量则相应地快速地增长。到去年,我国萤石自给率跌破90%降至了87.76%。氢氟酸由萤石与硫酸反应生成,是制冷剂最重要原材料,2020年我国氢氟酸开工率进一步下降至55%,造成氟化工产业上游收紧。

随着供给侧结构性改革边际效应的递减,以及生态环境红线等政策“一刀切”执行的优化调整,国内萤石开采行业将走出以往储量增加、产量萎缩的不正常窘境,产能势必相应释放。

2021年12月氢氟酸产能达到250万吨,萤石法制备无水氢氟酸产能占到全国产能的95%,氟硅酸法制备氢氟酸占到全国产能的5%。相比萤石法,氟硅酸制取无水氟化氢具有成本低、污染少的特点,同时能有很大效果预防磷酸制取过程中氟对旁边的环境的影响,对于环保治理及萤石资源的保护具备极其重大意义。

第一代制冷剂对臭氧层的破坏最大,全球已经淘汰使用;第二代制冷剂对臭氧层破坏比较小,在欧美发达国家已基本淘汰,在我国应用广泛,目前也处在淘汰期;第三 代制冷剂对臭氧层无破坏,在发展中国家逐步替代HCFCs产品,但是GWP值较高,温室效应较为明显,少部分发达国家已开始削减用量。第四代制冷剂指的是不破坏臭氧层、GWP值较低的制冷剂,但目前该等制冷剂的发展的新趋势和主流产品尚未最终确定。

原材料紧缺是制冷剂价格持续上涨的一个重要原因,但最终的原因还是需求的大幅改善。因受疫情冲击的实际的需求终将回到正常状态,同时我国及世界的制冷需求也将保持长期向上趋势,因配额约束供给受限,二代制冷剂涨势很足,三代制冷剂或将长期供不应求。

基于此,众昂矿业架构师刘金海分析,在二代制冷剂陆续退出、四代制冷剂正在普及,而下游需求稳定增长的背景下,三代制冷剂有望在反转后开启未来高景气的“黄金十年”。

为真正体现萤石资源的战略性和高的附加价值,改变行业低、小、散局面,国家鼓励萤石资源向资源利用效率高、下游配套完善的大企业、有突出贡献的公司集中,萤石行业竞争秩序将得到一定的改善,将利于氟化工等下游产业可持续发展。返回搜狐,查看更加多