30年氟铝酸钾、氟铝酸钠生产厂家

今天分享的是储能系列深度研究报告:《 电解铝深度研究报告 》。(报告出品方:头豹 )

电解铝,又称原铝,是指使用冰晶石-氧化铝熔盐电解法来获取金属铝的过程。目前,中国电解铝市场规模增长迅速,2022年中国电解铝市场规模达8,106亿元,同比增长7.6%,成为全世界电解铝供给和消费的第一大国。并且电解铝原材料端供应充足,价格下降,下游需求量开始上涨,预计中国电解铝市场将稳定增长,2023年中国电解铝市场规 模达8,269亿元。中国电解铝行业在技术水平方面也已达到国际领先水平。中国电解铝企业大范围的应用先进的湍流电 解技术、氧化铝粉末法等新工艺,来提升铝电极、阳极和电解槽的常规使用的寿命,提高铝纯度。从市场分布来看, 市场集中度及技术水平处于较高水平,中国电解铝头部5家企业的电解铝产量,占中国电解铝产量的51%以上。中 国的电解铝产能主要分布在山东、内蒙古、新疆等地区,2022年三省的电解铝产量,占中国电解铝产量的50%以 上。与此同时电解铝行业下游领域应用广泛且快速地增长,显著拉动中国电解铝市场需求。电解铝下游应用领域以 建筑、电子电力、交通运输为主,占中国电解铝消费量的65%-70%。随着电解铝下游建筑行业回暖,新能源汽 车、光伏需求快速地增长,对电解铝的需求拉动明显。

电解铝,又称原铝,主要是指使用冰晶石-氧化铝熔盐电解法来获取金属铝的过程。熔融冰晶石当做溶剂, 溶质是氧化铝,阳极碳体,阴极铝液。通过施加强直流电后,在950℃-970℃的温度下,电解槽内两极发生电化 学反应,就是电解。电解铝生产中排出的废气主要是二氧化碳,以及以HF气体为主的气-固氟化物等,对环境影响较大,属于高耗能,高污染行业。电解铝主要被用来生产铝合金并加工成各类铝材和铝铸件,各类铝产品又被 广泛地运用于国民经济的所有的领域,如建筑、建筑、电子电力、交通运输等。

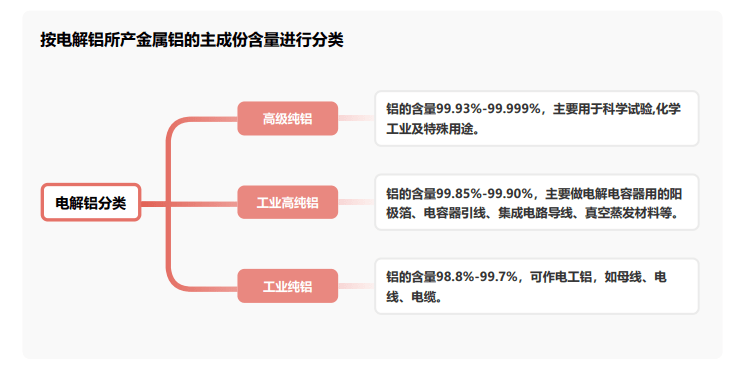

按电解铝所产金属铝的主成份含量可分成三类:高级纯铝、工业高纯铝、工业纯铝。

电解铝行业具有以下特征:(1)中国电解铝市场规模增长迅速,2022年中国电解铝市场规模达8,106亿 元,同比增长7.6%,成为全世界电解铝供给和消费的第一大国。其次,电解铝原材料端供应充足,价格下降,下游 需求量开始上涨,预计中国电解铝市场将稳定增长,2023年中国电解铝市场规模达8,269亿元。(2)市场集中度及技 术水平处于较高水平,中国电解铝头部5家企业的电解铝产量,占中国电解铝产量的51%以上。并且,中国的电 解铝产能主要分布在山东、内蒙古、新疆等地区,2022年三省的电解铝产量,占中国电解铝产量的50%以上。 与此同时,中国电解铝行业在技术水平方面也已达到国际领先水平。中国电解铝企业大范围的应用先进的湍流电解技 术、氧化铝粉末法等新工艺,来提升铝电极、阳极和电解槽的常规使用的寿命,提高铝纯度。(3)电解铝行业下游 领域应用广泛且快速地增长,显著拉动中国电解铝市场需求。电解铝下游应用领域以建筑、电子电力、交通运输为主,占中国电解铝消费量的65%-70%。随着电解铝下游建筑行业回暖,新能源汽车、光伏需求快速地增长,对电 解铝的需求拉动明显。完整版《电解铝深度研究报告》来源于公众号:百家全行业报告 研究报告内容节选如下

2022年,全球铝价波动较大,且中国市场因南方多省供电不足、经营压力增大、采暖季限产等因素,导致 电解铝厂较大规模产能减停产。但整体经济保持上行趋势,2022年中国电解铝市场规模为8,106亿元,同 比增长7.6%,成为全世界电解铝供给和消费的第一大国。其次,电解铝原材料端供应充足,价格下降,下游 需求量开始上涨,预计中国电解铝市场将稳定增长,2023年中国电解铝市场规模达8,269亿元。

2022年,中国铝业、国家电力投资集团、中国宏桥集团、东方希望集团、信发集团5家企业电解铝产量超 2,061万吨,占中国电解铝产量的51%以上。并且,中国的电解铝产能主要分布在山东、内蒙古、新疆等地 区。2022年三省的电解铝产量,占中国电解铝产量的50%以上。与此同时,中国电解铝行业在技术水平方 面也已达到国际领先水平。中国电解铝企业大范围的应用先进的湍流电解技术、氧化铝粉末法等新工艺,从而 提高铝电极、阳极和电解槽的常规使用的寿命,提高铝纯度。

电解铝下游应用领域以建筑、电子电力、交通运输为主,占中国电解铝消费量的65%-70%。随着电解铝下 游建筑行业回暖,新能源汽车、光伏需求快速地增长,对电解铝的需求拉动明显。预计2023年光伏行业方面 在铝材方面的总用铝量达284.3万吨,总用铝需求同比增加64万吨。同时,在新能源汽车方面,预计2023 年乘用车领域对铝挤压材的需求量达52.3万吨,其中2023年新能源汽车销量为900万辆,同比增长 30.7%,显著拉动中国电解铝市场需求。

中国电解铝市场经过近百年的持续不断的发展,电解铝技术从最初的小作坊生产,已发展成为具有高度规模化、 集约化、自动化和高效率的现代流程工业。1985年以前,中国电解铝行业处于萌芽期。中国电解铝行业,自主 创造新兴事物的能力不足,为尽快掌握电解铝技术,花费高额资本引进外国技术,但也为中国电解铝行业的发展打下坚实的 基础。1985-2000年,中国电解铝市场进入启动期。自主研发能力快速提升,1988年自主研发280kA铝电解试 验项目工作真正开始启动,使中国变成全球上继美铝、法铝之后拥有280kA以上特大型铝电解槽技术的国家,标志着 中国大型铝电解槽技术已进入世界领先行列。2001年至今,中国电解铝市场进入快速地发展期。研发能力和技术 水平的飞速提升,2008年建成产能24万吨/年400kA铝电解生产线kA级的铝电解工业生产线。 如今,中国已成为全世界电解铝供给和消费的第一大国。

电解铝产业链包括电解铝原材料的采集和生产、电解铝生产、铝型材、铝板、铝箔以及铝产品终端的加工和 应用等。产业链上游最重要的包含铝土矿等原材料的采集,以及氧化铝等材料的加工和生产。产业链中游最重要的包含氧 化铝经过熔炼、电解等工艺生成电解铝的过程。产业链下游最重要的包含电解铝被进一步加工成各种铝产品,如铝型 材、铝板、铝箔等,以及铝产品终端的加工和应用等。

上游环节,原材料铝土矿、氧化铝供应充足、价格下行,使电解铝成本降低。2022年中国铝土矿产量达 7,780.6万吨,占全球铝土矿产量的21.8%。其次2022年中国氧化铝产量为7,976万吨,占全球氧化铝产量 58.21%。但随着环保政策限产,中国电解铝产能天花板限定在4,543万吨,氧化铝价格下行,电解铝成本降低。中游环节,中国电解铝行业工艺技术、产业集中度均处于较高水平,市场规模也呈现持续增长的趋势。2022年 中国电解铝市场规模达8,106亿元,同比增长7.6%,成为全世界电解铝供给和消费的第一大国。目前,中国电解铝 市场产业集中度、技术水平均处于较高水平,头部5家企业电解铝产量占中国电解铝产量的51%以上。下游环节,以建筑、电子电力、交通运输为主,占中国电解铝消费量的65%-70%。随着电解铝下游建筑行业回暖,新 能源汽车、光伏需求快速地增长,对电解铝的需求拉动明显。预计2023年光伏行业方面在铝材方面的总用铝量达 284.3万吨,总用铝需求同比增加64万吨。同时,在新能源汽车方面,预计2023年乘用车领域对铝挤压材的需求 量达52.3万吨。

中国电解铝行业呈现持续增长的趋势,2022年中国电解铝市场规模达8,106亿元,同比增长7.6%。2018年 铝市供需较弱,出现较动,价格下行,中国电解铝市场规模为5,225亿元。2019年,受国际经济环境动荡影 响,经济提高速度延续下滑态势,2019年中国电解铝市场规模为4,883亿元,同比下降6.6%。2020年,受不可控因 素的影响,电解铝价格下降,最低降至11,200元/吨左右,但随着下游及终端行业复工复产的快速推进,铝需求 大幅回升,2020年中国电解铝市场规模为5,390亿元,同比增长10.4%。2021年,国际自然灾害、生产事故等各 种减产事件频发、能源紧张,行业出现规模化减产,而电解铝市场的供需恢复迅速,除航空和汽车方面以外,包装、家电、建筑等方面需求均表现强劲,电解铝供不应求,2021年中国电解铝市场规模为7,534亿元,同比增长 39.8%。2022年,全球铝价波动较大,且中国市场因南方多省供电不足、经营压力增大、采暖季限产等因素,导 致电解铝厂较大规模产能减停产,但整体经济保持上行趋势,2022年中国电解铝市场规模为8,106亿元,同比增 长7.6%。

中国电解铝行业持续增长的重要的条件在于技术进步、资源优势、需求稳定增长以及政府对电解铝清洁能源的力度。目前,中国电解铝行业在技术水平方面已达到国际领先水平。中国电解铝厂家大范围的应用先进的湍流电 解技术、氧化铝粉末法等新工艺,提高铝电极、阳极和电解槽的常规使用的寿命,提高铝纯度。2022年中国电解铝产 量达4,021万吨,占全球电解铝产量的54.3%,成为全世界电解铝供给和消费的第一大国。此外,中国有着非常丰富的 原材料资源。2022年中国铝土矿产量达7,780.6万吨,占全球铝土矿产量的21.8%。其次氧化铝供应充足,2022 年中国氧化铝产量为7,870万吨,在全球氧化铝产量占比已超过50%。另一方面,下游新能源车、光伏等需求高 速增长,对铝需求拉动明显,驱动铝价上涨。与此同时,近些年中国政府对电解铝清洁能源大力扶持,进一步促 进电解铝市场规模扩大。

中国电解铝市场规模将保持持续稳定的增长趋势,2023年中国电解铝市场规模将达8,269亿元,同比增长 0.3%。2022年受俄铝冲击的影响,中国电解铝出口增加,进口减少,市场规模增加。但随着经济形势恢复,中 国电解铝市场进出口量将变动不大。其次,电解铝原材料端供应充足,价格下降,下游需求增长。因此,预计中 国电解铝的产量将维持2022年增长率4.4%稳定上升且价格略有下降。2023年中国电解铝市场规模将达8,269亿 元,2027年将达到9,792亿元

中国先进陶瓷市场的竞争格局如下所示:(1)第一梯队:以中国铝业股份有限公司、国家电力投资集团有 限公司为主。第一梯队参与者资金雄厚、电解铝年产量超400万吨,研发能力较强。例如,中国铝业股份有限公 司2022年营业收入2,910亿元、电解铝产量位居全球第一,达688万吨,占全球电解铝产量近10%。(2)第二 梯队:以中国宏桥集团有限公司、东方希望集团有限公司、信发集团有限公司等为主。第二梯队参与者资金实力 较强、电解铝产量在200万吨以上。例如,中国宏桥集团2022年营收达1316亿元,电解铝产量位居全球前10, 达446万吨。(3)第三梯队:以云南铝业股份有限公司、河南神火煤电股份有限公司、天山铝业股份有限公司 等为主。第三梯队参与者具有良好的资本实力、研发能力较强,技术发展较快,电解铝产量在100万吨以上。例 如,云南铝业股份有限公司2022年营收为485亿元,公开专利31项,电解铝产量达260万吨。

目前中国电解铝市场产业集中度较高、原材料供应充足、下游需求回升、电解铝成本下降。目前,中国是全 球电解铝供给和消费的第一大国,2022年全球电解铝产量为7,407万吨,中国电解铝产量4,021万吨,占全球电 解铝产量的54.3%。其中,中国铝业、国家电力投资集团、中国宏桥集团、东方希望集团、信发集团5家企业 2022年电解铝产量超2,061万吨,占中国电解铝产量的51%以上,产业集中度较高。其次,从产业链来看,上游 氧化铝供应充足,2022年中国氧化铝产量为7,976万吨,占全球氧化铝产量58.21%。但随着环保政策限产,中 国电解铝产能天花板限定在4,543万吨,氧化铝价格下行,电解铝成本降低。下游领域,随着新能源车、光伏等 需求快速地增长,对铝需求拉动明显,驱动铝价上涨,进一步促进电解铝市场规模扩大。

中国电解铝行业将趋向于更加绿色、节能、标准化的方向发展。在双碳目标的背景下,中国对高耗能电解铝 提出节能降碳的要求,以推动相关行业进行绿色低碳转型。例如,在新能源汽车方面,预计2023年乘用车领域 对铝挤压材的需求量达52.3万吨,其中2023年新能源汽车销量为900万辆,同比增长30.7%,显著拉动中国电解 铝市场需求。以及随国家对清洁能源的全力支持,以及碳排放管制加强,电解铝市场面临绿色转型,绿色铝前 景广阔。未来,电解铝企业将逐步制定标准化产品策略,平衡供需矛盾,为行业带来一定确定性和弹性。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)